과거에는 가장 중심으로 하여 남편 이름 앞으로 했지만 최근에는 아내 이름으로나 부부공동명의로 하는 사람들이 많아지고 있습니다.

같은 아파트를 똑같은 날에 사고 팔아도 절세할 수 있는 방법 중 하나가 부부공동명의 인데요. 부부공동명의를 하면 종합부동산세와 양도세를 절세할 수 있습니다. 이번 시간에는 부부공도명의 장단점 및 양도소득세에 관하여 알아보도록 하겠습니다.

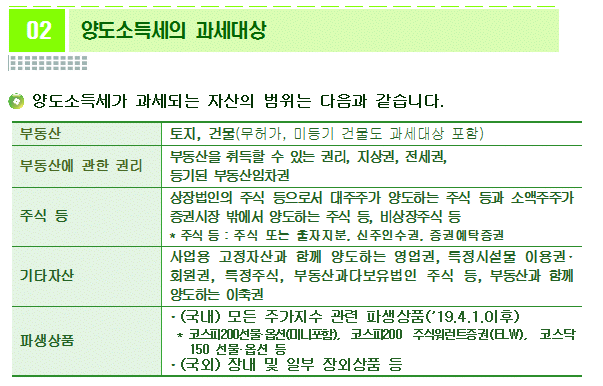

양도세는 건물이나 토지 등의 영업권, 주식, 회원권 등에 대한 재산을 다른 사람에게 소유권을 넘기면서 발생한 소득에 부과되는 세금입니다.

부부공동명의 장점으로 양도소득세의 경우 절세효과를 볼 수 있습니다. 양도세와 종합부동산세는 국세이기 때문에 소유자별 과세 원칙에 따릅니다.

그래서 부부공동명의일 경우 집값의 양도차익이 반으로 줄어들게 됩니다. 부부가 각각 양도 소득금액을 2번 공제받을 수 있고 사실상 과세되는 과세표준이 낮아지기 때문에 전체적인 납부금액이 줄어들게 됩니다.

예를 들어 3억의 양도차익이 생겼다면 부부공동명의일 경우 1.5억씩 되는 것입니다. 특히 1세대 2 주택인 경우라면 공동명의로 하게 되면 양도세를 절감할 수 있게 됩니다.

양도소득세 과세금액이 부부가 나누면 기본공제가 단독명의일 경우 250만원 적용을 받지만 부부공동명의가 된다면 각각 250만 원씩 총 500만 원을 공제받게 됩니다.

단, 1주택을 고령의 나이로 오래 보유하시는 분들은 고가주택일수록 단독 명의가 유리할 수 있다는 점을 염두에 두셔야 합니다.

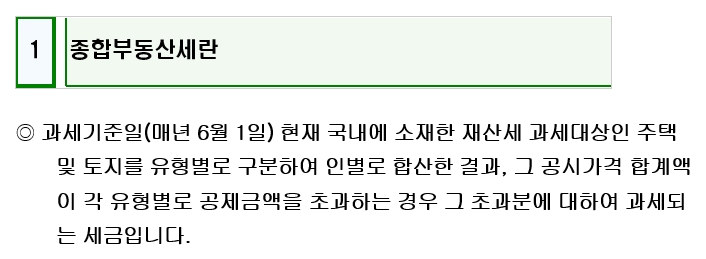

부부공동명의를 하면 양도소득세뿐만 아니라 종합부동산세, 임대소득세, 종합소득세에도 절세효과를 볼 수 있습니다. 종합부동산세는 부동산을 보유한 정도에 따라 세금의 비율을 다르게 적용합니다.

종합부동산세는 부과되는 기준 금액은 1세대 1 주택자는 9억 원이 넘으면 과세가 됩니다. 그러나 부부공동명의가 되면 각각 6억 원씩 12억 원이 넘어야 하기 때문에 절세가 되는 장점이 있습니다.

부부공동명의 단점으로는 부동산을 처분할 때 모두 동의를 해야 전체 지분을 넘겨줄 수 있으며 단독명의일 때보다 주택담보대출을 받을 수 있는 비율이 낮아질 수 있습니다.

부부공동명의 장단점은 내가 가진 조건과 앞으로 변할 수 있는 내 상황에 대해 체크해보신 후 부동산을 취득할 때 명의를 선택하는 데 있어 신중하게 생각해야 할 부분입니다.

부부공동명의를 하면 절세효과가 많으니 최대한 나에게 유리한 방법이 무엇인지 확인하신 후 선택하시기 바랍니다. 지금까지 부부공동명의 장단점 및 양도소득세에 대하여 알아보았습니다.

댓글